Die Wahrheit über den digitalen Euro

CBDCs in Verbindung mit einem Sozialkredit-System können in die totale Überwachung führen. Bald kommt der digitale Euro. Und dann?

Liebe Abonnenten,

CBDCs sind so etwas wie das Negativ-Bild von Bitcoin. Während Bitcoin freies, dezentrales, digitales Geld ist, sind Central Bank Digital Currencies, kurz CBDCs, das zentralisierte Gegenstück aus Händen der Regierung dazu.

CBDCs sind der Stoff, aus dem Dystopien gesponnen werden. Man stelle sich nur folgendes vor:

Das monatliche Gehalt wird in ein paar Jahren als programmierbares Bürger-Geld ausgezahlt. Von den 2000 digitalen Euros werden Miete und Versicherung sofort abgezogen. Vom Rest lassen sich im Supermarkt Gemüse, Obst und Soja-Produkte kaufen. Wer sein monatliches Limit an tierischen Eiweiß aufgebraucht hat, dessen digitaler Wallet auf dem Smartphone blinkt rot. Ebenso funktioniert es mit Tabak, Alkohol und Cannabis. Hat man die vom Gesundheitsministerium erlaubte Menge an „Genussmitteln“ überschritten, lässt sich nicht mehr bezahlen - selbst wenn der Wallet noch einige Euros anzeigt.

Und selbstverständlich lassen sich mit programmierbaren Geld auch bestens CO2-Kontigente an die Bürger verteilen. Ein Langstrecken-Flug pro Nase alle drei Jahre ist drin, mehr aber nicht - sonst kommen wir nie weiter mit dem Klimaschutz. Ist ja alles für einen guten Zweck.

Ein weiterer “Vorteil”: Mit programmierbaren Geld kann die Regierung selbst entscheiden, wie viel Bürger sparen sollen und wie viel Konsum für die Volkswirtschaft gerade gut ist. Dafür wird in Zeiten, in denen die Menschen dazu neigen, Geld zu horten, das Monatsgehalt einfach mit einem Verfallsdatum ausgestattet. Wer sein Geld nicht innerhalb der kommenden sechs Wochen für ein von der Regierung gefördertes E-Auto ausgibt, der hat Pech gehabt. Die digitalen Euros haben sich in Luft aufgelöst!

Noch spannender wird es, wenn man programmierbares Geld mit einem Sozialkredit-System kombiniert. Ein solches wurde in China in verschiedenen Provinzen bereits getestet. Wer bei Rot über die Ampel geht, wird von einer Gesichtserkennungskamera erfasst - das Bußgeld dann umgehend von seinem digitalen Yuan-Konto abgebucht. Dass die Konten von Straftätern für den Erwerb von Zug- und Busfahrkarten gesperrt sind, erspart dann auch die Kosten für Haftunterbringung.

So die Dystopie.

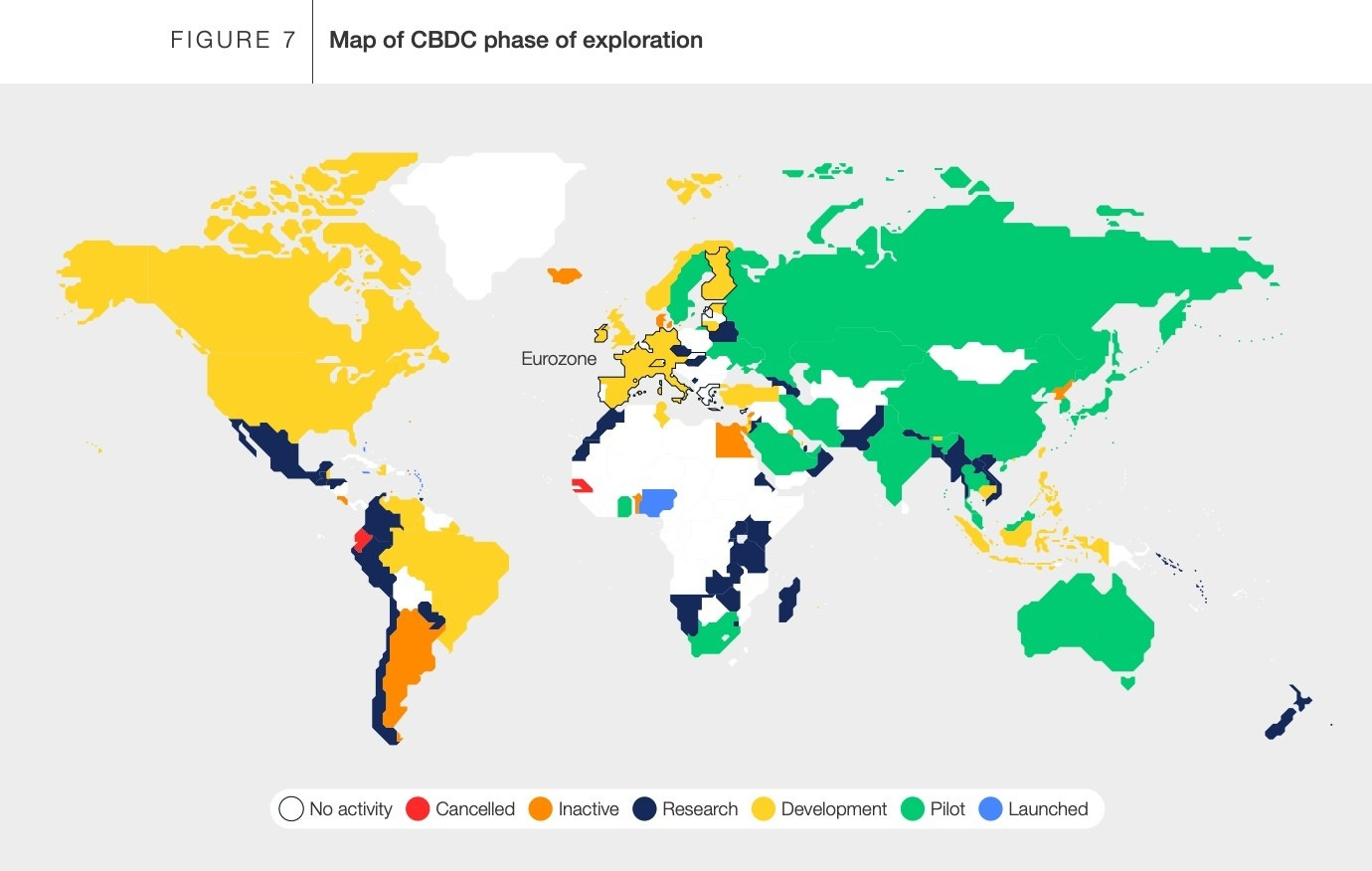

Die schlechte Nachricht: Technisch wird all dies bald möglich sein. Derzeit arbeiten nahezu alle großen Zentralbanken an sogenannten CBDCs. Ironie der Geschichte: Es war ausgerechnet der Siegeszug von Bitcoin, sowie das Libra-Projekt von Mark Zuckerberg, die die Zentralbanken der Welt unter Zugzwang gesetzt haben.

Neben China gilt besonders die EZB als besonders weit fortgeschritten. Vor einigen Monaten hieß es noch, der digitale Euro werde schon 2026 kommen. Leider geschieht die Vorbereitung und Einführung dieser Technologie weitgehend ohne eine öffentliche Debatte über die Chancen und Risiken von digitalen Geld. Auch in den Leitmedien erfährt man wenig darüber. Das World Economic Forum ist natürlich ein großer Fan dieser Technologie, und auch Bill Gates mit seiner Stiftung mischt mit. Was braucht man mehr für eine große Verschwörungstheorie? In den alternativen Medien deswegen wird stets jene oben beschriebene Dystopie beschworen. Die Wahrheit liegt wie so oft in der Mitte.

Zeit also für ein Gespräch mit jemanden, der es wissen muss.

Dr. Jonas Groß ist Gründer und Vorsitzender der Digital Euro Association sowie COO des auf Digitalwährungen spezialisierten Unternehmen etonec und beschäftigt sich seit Jahren mit digitalem Geld und insbesondere dem digitalen Euro. Er gilt gleichzeitig als Bitcoin-Freund und betreibt nebenher den Podcast Bitcoin, Fiat und Rock’n’Roll.

Gib uns bitte einen Überblick, wo wir gerade stehen bei der Entwicklung des digitalen Euros.

Das Projekt der EZB wurde vor 2,5 Jahren mit der Investigationsphase begonnen. Da ging es um sehr grundlegende Fragen. Ende 2023 hat die Vorbereitungsphase begonnen, die bis 2025 dauern soll. Hier sucht man nach Technologie-Anbietern, sprich es gibt Ausschreibungen. Das Regelwerk und die Standards werden fertiggestellt. So will man sich auf die mögliche Einführung vorbereiten, die dann eventuell im Anschluss erfolgt. Aktuell aber steht noch nicht fest, ob der digitale Euro überhaupt kommen wird. Falls ja, dann nicht vor 2028.

War dieser Fahrplan nicht schon einmal konkreter? Eigentlich hätten doch die ersten digitalen Euros schon 2026 kommen sollen, oder?

Der Fahrplan hat sich tatsächlich etwas verschoben. Man hat vermutlich die politischen Prozesse unterschätzt. Die EZB braucht feste Regeln, die zuerst von der Politik gemacht werden müssen. Im Juni wurde dies von der EU-Kommission vorgeschlagen. Aktuell diskutiert das Parlament darüber. Das dauert und die Europa-Wahl verschiebt es abermals.

Für wen ist der digitale Euro? Warum braucht ihn die EU?

Aus Sicht der EZB gibt es zwei Ziele: Autonomie und Resilienz. Man will also einerseits ein Zahlungssystem haben, mit dem man unabhängig von anderen Ländern wie den USA oder China, aber auch von Unternehmen wie Paypal oder Apple ist. Resilienz hängt damit zusammen. Im vergangenen Jahr zum Beispiel fielen Terminals aus. Man möchte also eine Zahlungsstruktur, die auch zum Beispiel eines Internet-Ausfalls noch da ist. Das sind an und für sich politisch, gesellschaftlich und geopolitisch nachvollziehbare Ziele. Ob der digitale Euro dafür die beste Lösung ist, kann man diskutieren.

Mehr zum Thema auf BlingBling:

Für den Verbraucher scheint das zunächst eher überflüssig: Wir bezahlen ja online bereits. Hier fehlen auch mir manchmal die letzten Antworten. Zwei Vorteile aber sehe ich schon. Das erste klingt kontraintuitiv, da man den digitalen Euro gerade in Bitcoin-Kreisen als potenzielles Tool der Überwachung sieht. Technisch wäre das möglich. Der digitale Euro aber kann auch die Privatsphäre schützen. Aktuell werden zwei Subvarianten entwickelt: Einer für Online-Zahlungen, der hinsichtlich der Privatsphäre am ehesten heutigen Vorgang digitalen Bezahlens ähnelt. Interessant aber ist die zweite Variante, die auch ohne das Internet funktionieren soll. Diese Offline-Variante wird die Privatsphäre stärken und eine ähnliche Privatsphäre haben wie Bargeld heute. Das ist aus meiner Sicht ein Vorteil gegenüber aktuellen Online-Zahlungsmitteln - vorausgesetzt diese Privatsphäre ist garantiert.

Ist das überhaupt noch Blockchain-basiert?

Der digitale Euro wird in der Kerninfrastruktur wohl nicht auf einer Blockchain basieren. Auch die angesprochene Offline-Variante wird wohl auf Chips im Handy basieren.

Die 3000 Euro-Obergrenze ist für Kritiker eine Art Feigenblatt. Man fürchtet, dass dies der Anfang ist und Bargeld-, Gold- und Bitcoin-Verbote folgen. Wie kann die EZB Entwarnung geben?

Ein wichtiger Punkt ist, dass Zahlungs- und Personendaten strikt getrennt sind. Wenn Du mir Geld geschickt hast, sieht die Zentralbank zwar die Zahlung, aber kann uns nicht identifizieren. Was man darüber auch verstehen muss, dass die EZB hier ausführendes Organ ist, die letztendlich Entscheidungen der Politik rund um Privatsphäre umsetzt – deshalb auch der regulatorische Rahmen. Allerdings ist eine essenzielle Frage, unter welchen Umständen sich gewisse Ausgestaltungen ändern können, beispielsweise durch politische Neubesetzungen. Ich wäre generell für eine Open-Source-Version der Software, sodass jeder die technischen Möglichkeiten des Systems sehen kann.

Die EZB schafft also technischen Voraussetzungen. Was am Ende aber damit gemacht wird, entscheidet die Politik?

Genau, die Zentralbank stellt die Systeme und baut das Design bereit. Ob es aber am Ende ein Limit für anonyme Zahlungen gibt, und wie hoch dieses ist, ist Sache der Politik.

Ein Argument gegen den digitalen Euro lautete lang auch, dass eine universale Einführung die Geschäftsbanken überflüssig macht. Ist das noch aktuell?

„Überflüssig“ war immer etwas hochgegriffen. Der EZB ging es ja nie darum, ins Kreditgeschäft einzusteigen. Aber der digitale Euro ist neues Zentralbankgeld, spricht eine Forderung an die EZB. Das hat weniger Risiko als Giralgeld. Denn im Falle einer Finanzkrise könnten Banken pleitegehen, die Zentralbank aber nicht. Deswegen hat die Bankenbranche intensiv und bislang erfolgreich Lobby-Arbeit betrieben. Das äußert sich in einem Limit für den digitalen Euro. Es wird also immer einen maximalen Haltebetrag davon geben. Deswegen war einmal von 3000 Euro die Rede, weil dies der dem durchschnittlichen Bargeld-Bestand eines Bürgers in der EU entspricht. Aktuell aber geht die Tendenz dahin, dass dieser Betrag noch geringer sein wird. Die Banken haben ein Interesse an einem möglichst geringen Limit. Außerdem werden die Banken involviert sein bei der Einrichtung von Konten, KYC-Prozessen und zahlreichen weiteren Prozessen, wofür die Banken allerdings nur eine begrenzte Gebühr verlangen dürfen. Das führt aktuell zu der Situation, dass weder die Banken noch die Endnutzer von der angedachten Ausgestaltung so wirklich von dem Projekt begeistert sind.

Treibt die Bitcoin-Adoption eigentlich die EZB und andere Zentralbanken eigentlich vor sich her?

Mit einem 7-tägigen kostenlosen Probeabonnement weiterlesen

Abonnieren Sie BlingBling, um diesen Post weiterzulesen und Sie erhalten 7 Tage kostenlosen Zugang zum gesamten Post-Archiv.